概述:焦炭連漲15輪,利潤破千,由于上下游利潤差距較大,鋼廠屢屢試探,予以打壓焦炭價格,但無奈焦鋼庫均存處于歷史地位,并沒有跌價的基礎,鋼廠只能作罷。春節期間焦化廠選擇穩價策略平穩過度,同時由于疫情得到了有效的控制,各地物流恢復,汽運費也大幅下跌,加之節前鋼坯價格上漲給鋼廠騰出不少利潤空間,跌價之事也就不了了之。展望一季度焦炭市場,供應端無疑在慢慢恢復,供需矛盾在緩解,左右焦炭價格漲跌的依然是需求,其實焦炭的生殺大權一直都在鋼廠手里,焦炭是漲是跌全憑鋼廠做主,高爐復產則價格上漲,高爐限產則價格下跌。

一、焦炭的缺口有多大?

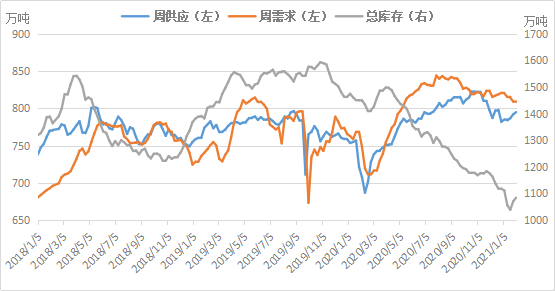

支撐焦炭連漲15輪的缺口到底有多大?從Mysteel調研的數據來看,2020年三、四季度焦炭的供需差是近幾年最大的一次。這其中可以分為兩個階段來看,第一階段是從年中開始疫情后的需求恢復,鐵水產量暴增到8月份的時候供需差達到高峰,焦炭持續降庫,但由于那個時候庫存基數還是很大,供需矛盾并不突出,價格上漲幅度也不是太大,且上漲中途還出現了回調;第二階段是在國慶之后的焦化去產能,尤其是山西的去產能超預期執行,焦炭庫存繼續下跌,直至跌破眾多鋼廠的安全庫存,焦炭十輪上漲過后開始加速,開啟一周100的漲幅,一直延續到春節前。

從數據來看,第一階段(5月-10月)由需求增長帶來的庫存降幅約28萬噸/周,日照港準一級焦平倉價從1800漲至2200,漲幅400元/噸;第二階段(11月-1月)由供給減少帶來的庫存降幅約20萬噸/周,日照港準一級平倉價從2200漲至3000,漲幅800元/噸。

圖1:Mysteel焦炭供應&需求&庫存

?