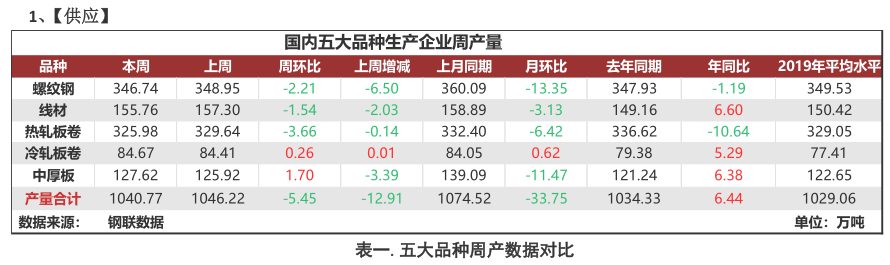

建材方面,本周建材整體供應(yīng)環(huán)比減少3.75萬噸。分品種來看,螺紋環(huán)比減量2.21萬噸,其中長流程企業(yè)減產(chǎn)2.55萬噸,短流程企業(yè)曾產(chǎn)0.34噸;線盤環(huán)比減量1.54萬噸,其中長流程企業(yè)減產(chǎn)1.44萬噸,短流程企業(yè)0.1萬噸;區(qū)域來看,目前東北、華東和華中均有減產(chǎn),華南供應(yīng)持穩(wěn),華北、西北和西南環(huán)比增量,當(dāng)前鋼企生產(chǎn)變動(dòng)主要影響原因在于設(shè)備常規(guī)檢修、限電、限產(chǎn),以及原料轉(zhuǎn)產(chǎn)其它品種。熱卷方面,本周產(chǎn)量環(huán)比減少3.66萬噸,從三大區(qū)域來看,華東增加2.65萬噸,南方基本持平,北方環(huán)比減少6.31萬噸;從七大區(qū)域來看,華北和華東供應(yīng)變化明顯;從省份角度來看,河北降產(chǎn)突出,主要原因在于設(shè)備常規(guī)檢修;江蘇增產(chǎn)明顯,主因在于軋機(jī)恢復(fù)正常生產(chǎn)/鐵水轉(zhuǎn)產(chǎn)。

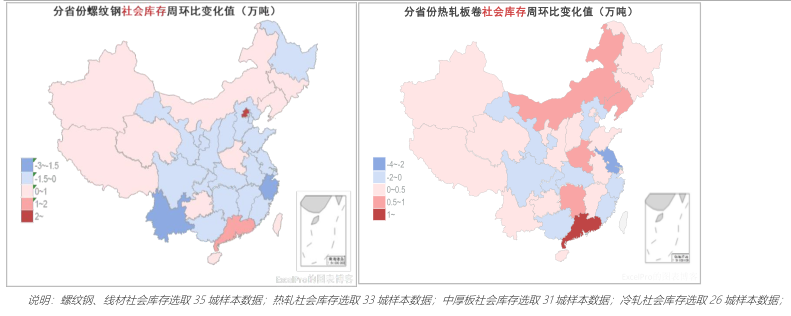

據(jù)Mysteel統(tǒng)計(jì),建材方面,本周建筑鋼材企業(yè)廠庫降幅擴(kuò)張,降幅17.75萬噸。其中華東、南方和北方環(huán)比分別減少1.56萬噸、14.91萬噸和1.28萬噸。從品種角度看,螺紋鋼降幅高于線材,可見投機(jī)需求占較高。另外,本周庫存繼續(xù)減少主要原因在于現(xiàn)貨價(jià)格大幅拉漲,貿(mào)易商采購積極性明顯上升,鋼廠出貨節(jié)奏加快。熱卷方面,本周鋼廠庫存環(huán)比下降6.9萬噸,其中華東環(huán)比增加1.6萬噸,南方和北方環(huán)比減少0.3萬噸和7.66萬噸。從省份角度來看,河北、吉林等北方省份降庫明顯,主因在于本周現(xiàn)貨價(jià)格猛漲行情突出,且南方漲幅較北方偏多,區(qū)域價(jià)差拉開促使利潤空間擴(kuò)張,另外前期南下北材本周也陸續(xù)發(fā)貨,因此本周鋼廠庫存環(huán)比減少,且以北方市場為主。

據(jù)Mysteel統(tǒng)計(jì),建材方面,以主要品種螺紋鋼為例,華東和南方環(huán)比分別減7.46萬噸和5.22萬噸,北方環(huán)比減少2.59萬噸。從去年同期數(shù)據(jù)來看,華東、南方和北方分別高5.57萬噸、9.03萬噸和32.75萬噸。熱卷方面,南方和北方環(huán)比分別微增0.98萬噸和1.58萬噸,華東庫存環(huán)比減少3.4萬噸。從去年同期數(shù)據(jù)來看,南方和北方分別高28.77萬噸和0.9萬噸,南方同比低2.7萬噸。

據(jù)Mysteel統(tǒng)計(jì),本周五大品種庫存總量為1307.48萬噸,環(huán)比上周下降46.27萬噸,其中建材庫存減少29.87萬噸,降幅為3.98%;板材庫存減少16.4萬噸,降幅為2.72%。上期庫存總量為1353.75萬噸,環(huán)比上周下降68.72萬噸,其中建材庫存減少31.32萬噸,降幅為4.01%;板材庫存減少11.48萬噸,降幅為1.87%。

【綜合結(jié)論】

1、供應(yīng)方面,本周五大品種鋼材供應(yīng)延續(xù)下降,降幅收窄。其中螺紋鋼和線盤環(huán)比上周累計(jì)減少3.75萬噸,熱軋、冷軋和中厚板環(huán)比商主累計(jì)減少1.7萬噸。五大品種鋼材較上月同期僅減少33.75萬噸,較去年同期長材和板材分別高出5.41萬噸和1.03噸。以主要品種螺紋鋼來看,本周新增浙江、安徽、遼寧、黑龍江設(shè)備減產(chǎn)檢修,其中浙江、安徽檢修/減產(chǎn)主因在于限電,而遼寧、黑龍江檢修/減產(chǎn)主因在于原料轉(zhuǎn)產(chǎn)。對于多省發(fā)布的限電政策,本周調(diào)研了解僅有浙江、江西、安徽個(gè)別因限電而檢修,其余企業(yè)暫無影響。另外,由于近幾周受采暖季限產(chǎn)、利潤壓縮,常規(guī)檢修、原料轉(zhuǎn)產(chǎn)等多因素影響,建筑鋼材供應(yīng)連續(xù)四周降產(chǎn),但從下周開始,增產(chǎn)/復(fù)產(chǎn)企業(yè)比例逐漸增加,預(yù)計(jì)后期小幅增產(chǎn),但供應(yīng)暫無明顯壓力。

2、需求方面,本周螺紋鋼、熱軋和冷軋消費(fèi)明顯均有明顯下降,最新數(shù)據(jù)為372.19萬噸、160.18萬噸和133.6萬噸,較上周相比分別下降5.63萬噸(-1.51%)、0.32萬噸(-0.1%)、0.4萬噸(-0.46%)、線盤和中厚板周消費(fèi)量環(huán)比微增,分別增加0.43萬噸(0.27%)和3.94萬噸(2.95%)。與2019年同期對比來看,五大品種鋼材分別高12.85%、11.4%、0.76%、9.71%和12.84%。綜合來看,本周各品種消費(fèi)變化幅度均不大,同比2019年消費(fèi)水平甚至明顯偏好,對比當(dāng)前市場行情來看,投機(jī)需求成分占比較高。但是從實(shí)際終端需求來看,隨著各地疫情防控工作逐漸加嚴(yán),工地完工比例上升,當(dāng)前消費(fèi)或難以有效維持。預(yù)計(jì)后期伴隨市場進(jìn)入價(jià)格冷靜調(diào)整期后,消費(fèi)逐漸趨弱表現(xiàn)。

3、庫存方面,本周五大品種庫存1307.48萬噸,去年同期五大品種總庫存為1225.78萬噸,周環(huán)比下降46.27萬噸,降幅3.4%,年同比增加81.7萬噸,增幅6.7%。截至12月23日,全國237家流通商成交量總計(jì)15.44萬噸,較上一交易日下降2.55萬噸。本周成交均值20.56萬噸,較上周成交均值下降1.17萬噸,較上月成交均減少0.66萬噸,較去年同期均值相比增加4.45噸。整體來看,本周庫存維持去化趨勢主要原因在于現(xiàn)貨價(jià)格大幅拉漲,提振市場投機(jī)需求,導(dǎo)致鋼廠出貨節(jié)奏加快,去庫幅度擴(kuò)張。但是對于市場庫存來看,各區(qū)域降庫難度逐漸加大,貿(mào)易商之間貨物流轉(zhuǎn)節(jié)奏略有放緩。另外,周初鋼材現(xiàn)貨市場大幅拉漲之后,下游用戶對漲后價(jià)格接受度不高,伴隨著期鋼大幅走低,現(xiàn)貨市場轉(zhuǎn)而進(jìn)入下跌行情,市場成交清淡,加之需求跟進(jìn)不足,預(yù)計(jì)庫存大概面臨拐點(diǎn)轉(zhuǎn)增。