一、價格運行情況

1、山東價格波動幅度同比收窄

圖1:山東建筑鋼材價格運行情況(元/噸) 數據來源:Mysteel

上半年山東建筑鋼材價格先跌后漲,整體呈“V”型走勢。以螺紋鋼為例,上半年市場主流價格最高3770元/噸,最低3400元/噸,波動區間370元/噸;均價3640元/噸,較2019年均價下移407元/噸,降幅10.06%。分季度來看,一季度均價為3636元/噸,較去年下跌308元/噸,跌幅7.8%;二季度價格下跌508元/噸,跌幅12.24%。雖然今年2季度市場價格也出現了明顯反彈,但是與去年的上漲金額相比,還是要明顯偏小。

2、山東與周邊區域價格對比情況

圖2:山東市場與南北市場價差情況(元/噸) 數據來源:Mysteel

隨著各區域資源結構變化,市場價格也在進行差異化調整中。對比山東與京津冀地區(北京為例)的螺紋鋼價格可以看出,山東與北京螺紋價差一季度變化不大,但是二季度由去年197元/噸,縮小到69元/噸,山東市場價格處于相對弱勢狀態;對比江浙滬地區(上海為例)價格我們也可以發現,今年一二季度的價差分別是47元/噸和63元/噸,相對于去年一二季度分別縮小了41元/噸和20元/噸(圖2所示)。雖然山東與南北區域價差均有所縮小,但從變化趨勢來看,山東市場與北方價格可能繼續縮小,而與南方市場價格差價可能重新拉大。

二、庫存情況

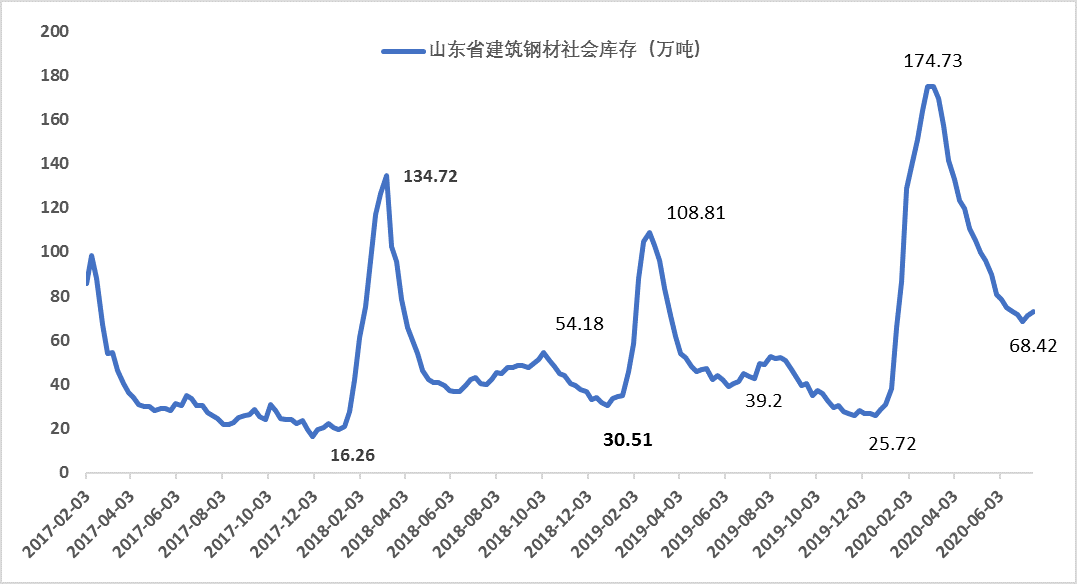

圖3:山東社會庫存變化情況(萬噸) 數據來源:Mysteel

受年底淡季行情以及突發公共衛生事件等共同影響,今年3月中旬山東社會庫存上升至175萬噸,刷新近幾年庫存記錄。自三月中旬開始,市場庫存已經聯系下降了16周,社會庫存下降了106萬噸,降幅達到60%。另外根據調研,山東省建材鋼廠廠內庫存也從年初峰值45萬噸左右下降至目前15萬噸水平,鋼廠庫存降幅也比較明顯。雖然目前庫存較往年還是偏高,并且7月初迎來了年中庫存拐點,但是市場整體壓力不大。根據調研,目前部分區域出現了缺貨現象,不過這種資源短缺是階段性的,市場資源很快能夠得到補充。個人認為,當期的庫存狀態處于歷年來相對最為適中狀態。

三、市場成交情況

圖4:山東市場成交量調研情況(噸/天) 數據來源:Mysteel

根據Mysteel調研,今年1-2月份樣本企業日均成交3400噸/日,較去年同期降1.36萬噸/日、降幅達到75%,3月份日均成交1.4萬噸、較去年同期降低35%,4月份日均成交1.97萬噸、較去年同期下降1.29%,5月份日均成交2.08萬噸、較去年下降6.81%,6月份日均成交1.93萬噸、較去年同期下降8.33%。可以看出,今年一季度市場成交較去年明顯偏差,二季度市場成交恢復較好,基本接近去年的二季度同期水平。從成交量走勢圖可以看出,雖然今年成交量整體比去年偏弱,但是從增幅來看,二季度較一季度增幅放量較大,部分時間段的日均成交量都超出前兩年同期水平(圖2所示)。由于近期南方汛情嚴峻,部分地區爆發罕見洪水,在全國各地高溫等不利因素共同影響下,建筑工程施工進度放緩,導致短期內螺紋鋼等建筑鋼材用量減少,這也是市場成交在6月份之后開始出現下滑的很重要原因。按照以往經驗推算,7-8月份成交難出現大幅反彈,日均成交很可能在1.8-2萬/日區間運行,在9-10月市場需求好轉后,成交量或許能夠回到2萬噸/日以上。

總結與展望

總體來看,2020年上半年的山東建筑鋼材價格運行與市場景氣度很吻合,一季度突發公共衛生事件影響以及二季度的復工復產都在價格運行中得到很明顯的體現。

展望下半年,市場利好因素還有很多:從宏觀面來看,上半年山東基礎設施投資增長17.4%、房地產開發投資增長2.9%,市場的恢復性增長在三季度仍將延續;從成本來看,我們仍然要關注原料價格的運行情況,例如上半年的礦石價格持續拉漲不斷推高鋼材成本,同時也推動期貨以及現貨價格一路走高,三季度成本對鋼價支撐依舊很強;從需求來看,傳統“金九銀十”行情仍支撐著市場預期,今年上半年需求收到明顯抑制,所以對下半年的預期也比往年要強。從期現角度來看,期貨已經由貼水轉為升水,期貨持續偏強運行對現貨也有一定支撐。

當然,市場也有風險點,例如山東建材庫存雖然較一季度有明顯下降,但是總庫存仍在80萬以上庫存水平運行,高出往年一倍;另外,山東鋼廠產量持續在220萬噸/月以上高位運行,下半年有2家鋼企新產線投產,將增加20萬噸/月的投放量;同時隨北材南下有所減弱,但是年底可能面臨“北材南下”和“南材北上”雙重影響。這些都需要我們警惕。

總體來看,三季度山東建筑鋼材市場將保持供需相對平衡的狀態,價格有望創年度新高,但隨著供需及季節性變化,四季度末市場風險將增加,回調壓力也將增大。