據統計,建材方面,本周螺線增幅收縮,主要原因仍在于限產執行力度,因此在河南、廣西、云南和山東出現臨時檢修或主動減產。整體來看,各區域供應增減幅度就相當,環比變動不大。熱卷方面,本周熱軋產量大幅回升,主要增幅區域在華北、東北地區,本周有前期檢修鋼廠復產,導致本周產量回升,其它地區本周產量波動較小,且仍有剛復產未及時釋放。

據統計,建材方面,本周鋼廠庫存延續去庫,但是伴隨著部分企業主動減產,出庫量略有減少。另外,由于近期市場價格趨弱震蕩,市場采購節奏放緩,因此鋼廠庫存降幅低于前期,但是短期內仍會保持目前的去庫速率。熱卷方面,廠庫本周小幅減少,降幅主要來自東北、華東地區,主要是有前期檢修供給減少出庫正常,庫存下降。

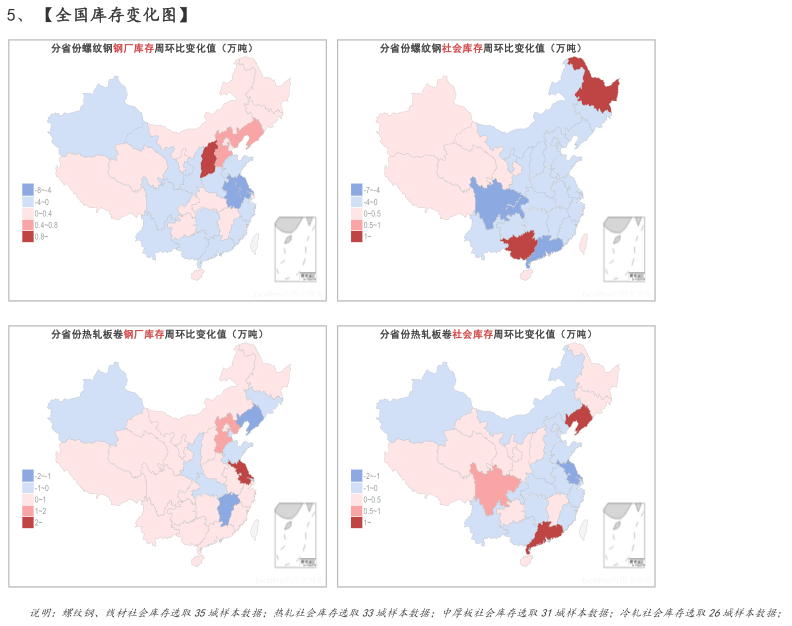

據統計,建材方面,以主要品種螺紋鋼為例,本周華東、南方和北方區域分別環比上周減少12.93萬噸、23.44萬噸和12.66萬噸,其中廣州、成都、重慶、北京、天津等城市明顯降庫,環比上周平均下降5萬噸左右,熱卷方面,華東和南方分別環比上周減少1.39萬噸和0.3萬噸,北方環比微增0.61萬噸。其中常熟、重慶、天津等城市明顯降庫,環比上周平均下降0.8萬噸。整體來看本周去庫力度出現乏力跡象,其中東北和西北表現較為突出,伴隨5月積極性淡季來臨,后期去庫幅度將進一步收窄。

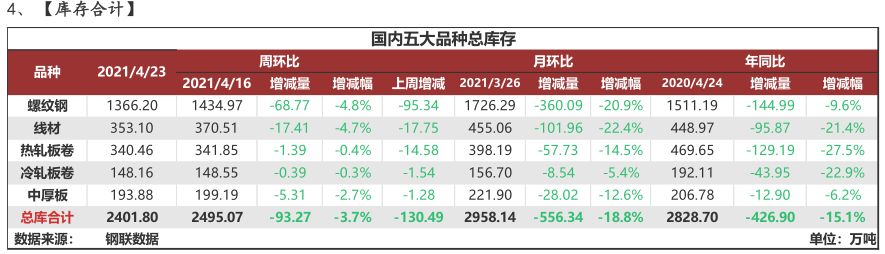

據統計,本周五大品種庫存總量為2401.80萬噸,環比上周減少93.27萬噸,其中建材庫存減少86.18萬噸,降幅為4.8%;板材庫存減少7.09萬噸,降幅為1%。上期庫存總量為2495.07萬噸,環比上周減少130.49萬噸,其中建材庫存減少 113.09萬噸,降幅為5.89%;板材庫存減少17.4萬噸,降幅為2.46%。

【綜合結論】

供應方面,回顧去年5月,因無政策擾動且鋼材價格處于上調趨勢,因而促使五大品種鋼材供應從4月末的1027萬噸上升至5月末的1071萬噸。但是目前唐山限產力度仍然較大,高爐產能利用率處于低位,鋼坯外賣量創近年新低,鋼材供給受到壓制,導致全國鋼材產量恢復偏緩慢。本周五大品種鋼材整體供應出現明顯上升,月內周均供應維持在1050-1060萬噸左右之間。另外,目前限產區域有蔓延趨勢,部分調坯企業負利運行,長短流程企業生產狀態均受到不同程度影響。且從今年市場大環境來看,鋼材供應上升空間相對有限,考慮到產能基數同比增加的因素,下月五大品種鋼材供應或可達到1080左右萬噸。

需求方面,本周五大品種周消費整體相對持穩,其中線盤、冷軋和中厚板周環比小幅上升1.09%、0.19%和1.12%,熱軋小幅回落1.64%。但螺紋鋼降幅較為突出,最新數據為429.62萬噸,環比降幅5.28%,整體有消費見頂回落跡象。另外,與往年同期相比,目前消費水平無突出表現,除線盤外,同比降幅變化在2%到4%之間。整體來看,消費有見頂回落的預期,但是臨時五一小長假,節前正常備庫或使得消費回升后再度下降。

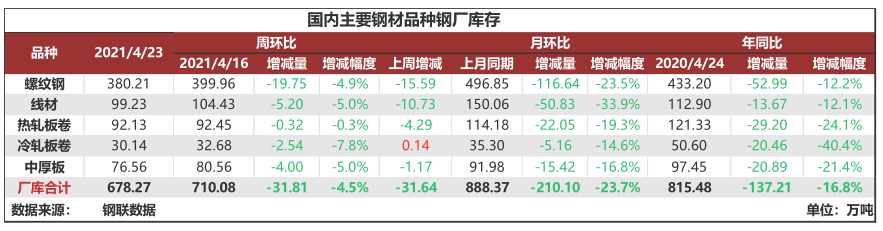

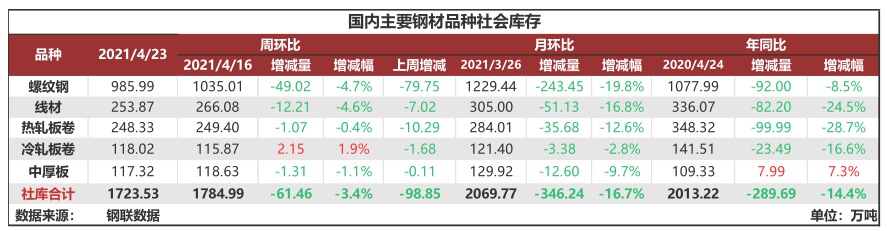

庫存方面,本周五大品種庫存2401.8萬噸,去年同期2828.7萬噸,較上周相比減少93.27萬噸,與上月同期相比下降556.34萬噸,其中建筑鋼材占比21.2%,板材占比12.1%。以建筑鋼材為例,4月內周均降庫幅度維持在130萬噸左右,其中廠庫占比近60%,社庫占比近40%,可見四月份鋼廠去庫力度仍較突出。但是,從當前整體鋼材去庫狀態來看,庫存降幅較前期略有放緩,主要原因在于雖然當前鋼材基本面相對利好,但黑色產業鏈上中下游均受成本壓力影響,使得投機情緒偏弱,剛需支撐去庫力度相對有限,加之5月屬于季節性的需求淡季,后期去庫力度有減弱預期。